Fonds de Roulement: définition, calcul et enjeux

La gestion efficace du fonds de roulement est cruciale pour la santé financière d’une entreprise. Ce fonds, véritable pilier de la trésorerie, représente l’argent disponible pour soutenir les activités quotidiennes, comme l’acquisition de matières premières et la gestion des paiements fournisseurs. Un fonds de roulement bien géré reflète la capacité d’une entreprise à payer ses factures à temps et à maintenir un bilan sain, essentiel pour sa croissance et sa viabilité à long terme. Dans cet article, Avizo explore les aspects fondamentaux du fonds de roulement, son calcul mais aussi tout les enjeux liés à cette notion qui peut paraître complexe au premier abord.

Sommaire

- Qu’est-ce que le fonds de roulement ?

- Comment calculer le fonds de roulement ?

a) La méthodologie

b) Les formules de calcul - Exemple d’un calcul du fonds de roulement

- Quels sont les enjeux et l’utilité du fonds de roulement ?

a) Essentiel lors des phases clés de l’entreprise: création, situation de crise et revente

b) Un indicateur clé à suivre pour la santé financière de l’entreprise - Comment interpréter le fonds de roulement ?

a) Ratio du fond de roulement: définition et interprétation

b) Fonds de roulement positif

c) Fonds de roulement nul

d) Fonds de roulement négatif - Comment optimiser le fonds de roulement ?

- Besoin en fonds de roulement VS Fonds de roulement

Qu’est-ce que le fonds de roulement ?

Le fonds de roulement, ou FRNG (fonds de roulement net global), est un indicateur comptable essentiel représentant les ressources disponibles à moyen et long terme d’une entreprise, hors chiffre d’affaires, pour financer son exploitation quotidienne.

Il illustre la capacité d’une entreprise à gérer ses obligations financières courantes, telles que le paiement des fournisseurs, des employés et des divers frais de fonctionnement, tout en attendant les revenus issus de ses clients ou ventes.

En somme, ce fonds reflète l’équilibre entre les capitaux permanents et l’actif immobilisé, fournissant ainsi une vue chiffrée sur l’utilisation des fonds de l’entreprise. Même si son calcul varie d’une entreprise à une autre, nous avons expliqué dans la prochaine partie la méthodologie de calcul qui, elle, est applicable dans tous les cas de figure.

Comment calculer le fonds de roulement ?

La méthodologie

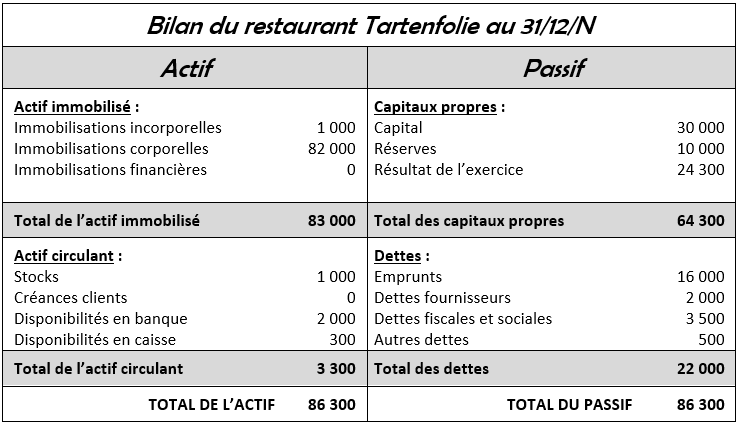

Pour calculer le fonds de roulement, il faut d’abord bien comprendre comment est structuré le bilan d’une entreprise. Sur un bilan comptable type, on va retrouver tous les actifs et les passifs de l’entreprise.

L’actif représente ce que l’entreprise possède. Il se subdivise en actifs immobilisés (investissements à long terme comme les bâtiments, équipements, brevets) et actifs circulants (éléments plus liquides comme les stocks, les créances clients, la trésorerie). Les actifs immobilisés sont situés en haut du bilan, et les actifs circulants en bas du bilan.

Le passif illustre ce que l’entreprise doit. Il se compose des capitaux propres (capital social, réserves, bénéfices non distribués) et des dettes (emprunts, dettes fournisseurs, dettes fiscales et sociales). Un peu comme les actifs, les capitaux propres sont situés en haut du bilan à l’inverse des dettes qui sont en bas du bilan.

Vous trouverez ci-dessous un exemple d’un bilan comptable type.

Les formules de calcul

Avec cela en tête, on peut ainsi calculer le fonds de roulement en s’appuyant sur le bas du bilan. La formule est la suivante :

➡️ Fonds de roulement = Total de l’actif à court terme – Total du passif à court terme

- Le total de l’actif à court terme est égal à la somme de l’actif circulant et les disponibilités.

- Le total du passif à court terme est égal à la somme des passifs circulants et des dettes à court terme.

Toujours en gardant en tête la structure du bilan, on peut aussi calculer le fonds de roulement grâce au haut du bilan de 2 façons très similaires. Voici la formule la plus répandue:

➡️ Fonds de roulement (FRNG) = Ressources stables – Emplois durables

- Les ressources stables correspondent aux: capitaux, dettes, amortissements et provisions

- Les emplois durables correspondent aux: immobilisations brutes, corporelles et incorporelles

Et un peu plus rarement, nous pouvons aussi retrouver cette formule:

➡️ Fonds de roulement (FRNG) = Capitaux propres – Actif immobilisé

Exemple d’un calcul du fonds de roulement

Pour l’entreprise Bertrand & Leroux SA en 2024, grâce au bilan comptable, nous avons ces informations:

- Capitaux Propres : 315 000 €

- Actifs Immobilisés : 300 000 €

Calcul du FRNG :

- Formule : Capitaux Propres – Actifs Immobilisés

- FRNG = 315 000 € – 300 000 € = 15 000 €

Analyse : Ce FRNG de 15 000 € indique que la société dispose d’assez de de ressources pour équilibrer ses actifs à long terme, avec un surplus financier très léger. Cela suggère une gestion financière plutôt équilibrée mais qui peut tout de même être optimisée. Nous verrons cela plus en détails dans la partie sur l’optimisation du FRNG.

Quels sont les enjeux et l’utilité du fonds de roulement ?

Etre mieux armé durant les phases clés de l’entreprise: création, situation de crise et revente

Le fonds de roulement joue un rôle crucial durant les trois moments déterminants de la vie d’une entreprise.

- Lors de la création, le chef d’entreprise se doit de le calculer pour démarrer les activités en finançant les premières dépenses.

- En situation de crise, un fonds de roulement suffisant permet de maintenir l’opérationnalité malgré les fluctuations des revenus.

- Lors de la revente ou de la transmission, un fonds de roulement sain augmente la valeur de l’entreprise et rassure les investisseurs potentiels sur sa stabilité financière.

Un indicateur clé à suivre pour la santé financière de l’entreprise

Si calculer le fonds de roulement s’avère clé durant ces phases importantes de l’entreprise, il faut tout de même garder un suivi de cet indicateur sur le long terme. Par exemple, un fonds de roulement positif indique que l’entreprise dispose des liquidités nécessaires pour ses dépenses courtes-termes et investissements à moyen terme. La stratégie peut donc réadaptée pour une plus grande prise de risque.

Un bon fonds de roulement garantit aussi une certaine autonomie vis-à-vis des crédits bancaires, réduisant la dépendance et les risques financiers. Sa surveillance régulière permet tout simplement de détecter les déséquilibres potentiels et d’ajuster la stratégie en conséquence. Nous allons notamment voir cela plus en détails avec l’interprétation qu’il faut faire de cet indicateur comptable.

Comment interpréter le fonds de roulement ?

Un fonds de roulement positif

S’il est positif, cela est plutôt bon signe puisque un FR positif signifie que l’entreprise dispose d’un excédent de trésorerie suffisant pour couvrir ses charges structurelles sans avoir recours à un financement bancaire par exemple. Cela reflète une stabilité des ressources à long terme et une capacité à régler ses dettes à court terme. Un FR positif démontre donc une gestion saine des immobilisations et des ressources stables, essentielles pour le bon fonctionnement et la croissance de l’entreprise.

Un fonds de roulement nul

Un fonds de roulement net global (FRNG) nul indique que l’entreprise se trouve dans une situation financière délicate: elle est capable de financer ses investissements, mais ne dispose pas d’une marge de manœuvre pour des dépenses imprévues. Cette condition, bien que moins critique qu’un fonds négatif, reste préoccupante car elle expose l’entreprise à des risques financiers en cas de dépenses inattendues, la plaçant ainsi dans une position de vulnérabilité. Nous pouvons prendre l’exemple de l’inflation avec la crise du COVID-19 qui a mis a mal plusieurs entreprises dont le FR était quasi-nul.

Un fonds de roulement négatif

Un FR négatif doit être pris au sérieux et constitue une situation financière précaire pour une entreprise, souvent qualifiée de sous-capitalisée. Ce déficit signale que les ressources à long terme sont insuffisantes pour soutenir adéquatement ses investissements et son fonctionnement quotidien. À court terme, cela traduit une incapacité à rembourser les dettes, même après liquidation des actifs. En conséquence, l’entreprise pourrait être contrainte à rechercher des financements d’urgence, tels que des prêts bancaires, ou à envisager une augmentation de capital pour rétablir sa santé financière.

Comment optimiser le fonds de roulement ?

Maintenant que l’on a vu comment interpréter le FRNG, le but de tout entreprise est d’optimiser ce dernier. Cela permet de garder le cap sur la santé financière de l’entreprise. Il existe plusieurs stratégies pour optimiser le FR. Ces stratégies peuvent s’inscrire dans le court et long terme.

Amélioration de la gestion des créances

Pour optimiser le fonds de roulement, une approche efficace est de réduire le Days Sales Outstanding (DSO), c’est-à-dire le nombre de jours nécessaires pour recouvrer les créances.

Cela peut être accompli en améliorant les processus de recouvrement des factures, par exemple, en automatisant les relances clients, en collaborant avec des sociétés de recouvrement, ou en offrant des incitations pour les paiements anticipés, comme des remises pour règlement rapide.

Mettre en place des CGV un peu plus contraignantes par rapport au paiement des factures peut aussi être un levier pour certaines entreprises. Ces stratégies visent à accélérer les entrées de trésorerie et à réduire le temps d’attente pour les paiements, améliorant ainsi le fonds de roulement.

Négociation des délais de paiement avec les fournisseurs

Pour améliorer la liquidité à court terme, la renégociation des délais de paiement avec les fournisseurs est une stratégie clé. En fonction du business model des entreprises, cela peut inclure:

- Une extension des délais de paiement: il faut toujours négocier avec les fournisseurs pour prolonger les échéances de paiement. Cela donne plus de temps pour recueillir les recettes avant de devoir payer les fournisseurs.

- Des paiements échelonnés: Si l’extension des délais de paiement ne fonctionne pas, certains fournisseurs peuvent accepter des plans de paiement en plusieurs fois par exemple.

- Des conditions de paiement flexibles : D’autres conditions peuvent aussi être négociées. Certaines entreprises négocient parfois des conditions de paiement variables en fonction de la saisonnalité ou du volume des achats, offrant ainsi plus de flexibilité.

Optimisation de la gestion de trésorerie dans sa globalité

En centralisant la gestion de trésorerie, une entreprise va in fine avoir un meilleur suivi de l’évolution du FRNG. Le but est d’avoir une vision globale de tous les flux entrants et sortants et de les optimiser afin de garder un fonds de roulement toujours positif.

De nombreux logiciels de gestion de trésorerie existent sur le marché dorénavant et pour tout type d’entreprise: de la start-up, aux grands groupes tout en passant par les PME. Avizo a notamment classé ces logiciels dans l’article ci-dessous pour aider les DAF ou chefs d’entreprise à faire leur choix.

Lire notre sélection des 5 meilleurs logiciels de trésorerie d’entreprise.

Besoin en fonds de roulement VS Fonds de roulement

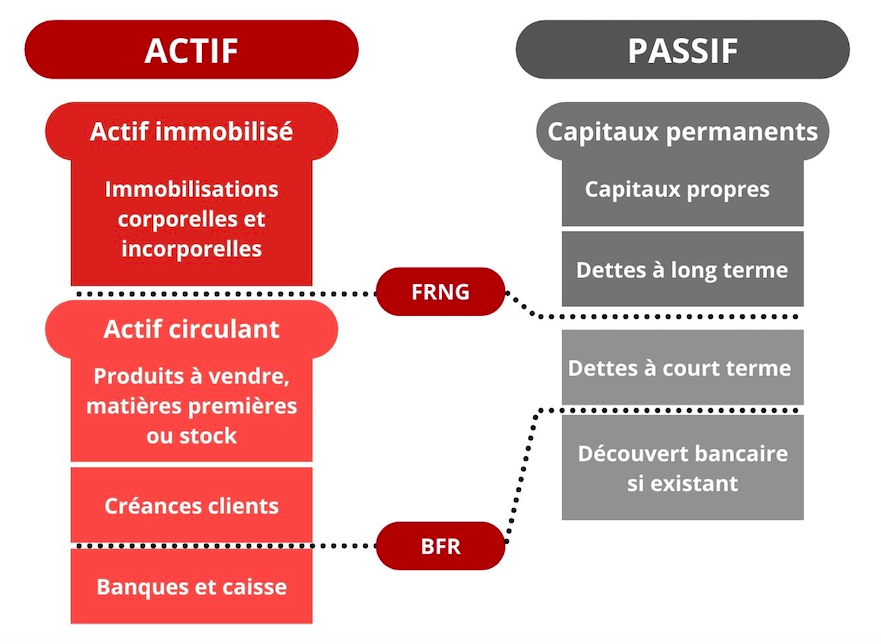

Il est crucial de distinguer le Fonds de Roulement (FR) du Besoin en Fonds de Roulement (BFR) dans la gestion financière d’une entreprise. Ces deux termes, bien qu’étroitement liés, reflètent des aspects différents du bilan comptable. Le schéma ci-dessous illustre notamment cette nuance entre ces deux indicateurs qui peuvent être confondus:

Le FR représente ainsi la différence entre les ressources durables (capitaux propres et dettes financières à long terme) et les emplois durables (immobilisations). Le FR indique donc la capacité de l’entreprise à financer ses opérations à long terme. En revanche, le BFR, calculé comme la différence entre les actifs et passifs circulants, montre les ressources nécessaires pour les opérations quotidiennes. La trésorerie nette découle de la relation entre le FR et le BFR, servant de tampon financier pour l’entreprise.

Pour conclure, le fonds de roulement est un indicateur essentiel de la santé financière d’une entreprise, servant de baromètre pour mesurer sa capacité à gérer ses opérations et investissements. Un fonds de roulement bien géré est synonyme de stabilité et d’autonomie financière, permettant à l’entreprise de s’adapter et de prospérer dans un environnement économique en constante évolution. Ainsi, maîtriser et optimiser ce fonds est une stratégie crucial pour toute entreprise aspirant à une croissance durable et à un succès à long terme.